闽政通APP

闽政通APP

固定资产投资的计算方法是什么?

一、固定资产投资(不含农户)的计算方法

1.计划总投资500万元及以上建设项目投资的计算方法

对于计划总投资500万元及以上建设项目,先按项目由项目填报单位对每一项建设项目投资完成额进行计算后,再由各级统计局层层加总出所辖区域内所有建设项目的投资完成额。计算步骤如下:

(1)按项目由项目填报单位对每一项建设项目投资完成额进行计算。每一项建设项目的投资完成额按照建筑工程、安装工程、设备工器具购置和其他费用等四部分构成分别计算,再将四部分投资完成额相加,用公式表示为:

项目投资完成额=建筑工程投资完成额+安装工程投资完成额+设备工器具购置投资完成额+其他费用

①建筑工程投资完成额和安装工程投资完成额的计算方法。建筑工程完成额和安装工程完成额的计量依据有两种:一是项目建设单位、施工单位、监理单位共同确认的工程结算单或进度单,一般根据已经完成的实物工作量乘以预算单价计算投资额;二是会计科目或相关支付凭证,对应会计科目为:在建工程——建筑安装工程。以工程形象进度为依据计算建筑、安装工程投资完成额的基本方法有两种:单价法和部位进度法。主体工程可以分解成单个固定资产的,投资完成额一般采用单价法计算;主体工程不可分解的一般采用部位进度法计算。

一是单价法。单价法根据单价的确定方式不同又分为预算定额单价法和综合单价法两种计算方法。

预算定额单价法是根据已经完成的分部分项工作量乘以相应的预算定额单价,汇总得出工程的全部直接费,再加上间接费、利润和税金,即得出该工程的投资完成额。将所有分部分项工程投资额相加,可得出建筑安装工程的全部投资额。用公式表示为:

综合单价法是根据已经完成的分部分项工作量乘以综合单价,汇总得出工程的投资完成额。再将所有分部分项工程投资额相加,可得出建筑安装工程的全部投资额。用公式表示为:

实际完成的分部分项工作量以工程招标时的工程量清单为基础,由建设单位(业主)、施工方、监理方三方共同确认。

综合单价法是在预算定额单价法基础上演变发展而来,实际工作中已经有较多应用。综合单价以中标合同中的价格为基础,可根据实际情况(物价变动等因素)调整确定。综合单价包括直接费用、间接费用、税金、利润四部分,一般按照各行业的概预算管理办法计算,各行业略有区别。

二是部位进度法。部位进度法是将单位工程分成几个部位,先求得每个部位预算价格占单位工程预算造价(包括直接费用、间接费用、利润和税金)的比例,然后根据实际完成的各部位的进度求得其占单位工程完成进度的百分比,再乘以单位工程预算造价,即得出该单位工程的投资完成额。将各单位工程投资额相加,可得出建筑安装工程的全部投资完成额。用公式表示为:

公路、铁路等建设项目,通常都划分标段招标。投标方以某标段的工程总价竞标。这类工程一般以标段中标总价作为单位工程预算造价。

各部位的完成进度以招标时的设计文件为基础,由建设单位(业主)、施工方、监理方三方按实际完成进度共同确定。

②设备工器具购置投资完成额的计算方法。设备、工具、器具购置投资根据需要安装和不需要安装,采取不同的计算方法。

设备工器具购置依据会计科目或支付凭证计算,根据明细科目本年借方累计或相关会计分录借方发生额加总填报。对应会计科目为:在建工程——在安装设备(需安装设备);固定资产下相关二级科目(不需安装设备)。

需要安装的设备、工具、器具,其投资完成额应在设备正式开始安装以后才能计算投资完成额。设备正式开始安装必须具备以下三个条件:一是设备的基础或支架已经完成;二是安装设备所必需的图纸资料已具备;三是按照正常的施工程序,设备运至现场开箱检验完毕、吊装就位并继续进行安装。符合这三个条件的设备才能计算投资完成额。大型联动设备如蒸汽锅炉、压缩机、发电机、轧钢机等,因施工期较长,可以按照上述开始安装条件分段计算投资完成额。施工单位在施工现场(包括所属车间)为建设单位加工制作的和建设单位自制的非标准设备(如塔、炉体、容器、分离干燥器等),应在设备制造完成并吊装就位正式开始安装后,才能计算设备投资完成额。

不需要安装的设备、工具、器具,一般在设备、工具、器具运到建设单位的仓库或指定地点,经验收合格后,即可计算投资完成额。虽然已经付款,但尚在运输途中或上级管理部门的仓库内的设备,不应计算投资完成额。购置飞机、船舶等制造期较长的设备,其投资可按合同规定分期付款,分期计算投资完成额。备品、备件和备用设备的投资完成额,应在到货并验收合格后计算投资完成额。

有些项目中大型机电设备及金属结构设备制造期比较长,经统计部门同意,可以按合同中分期付款的进度计算设备投资完成额。

③其他费用的计算方法。其他费用一般按财务部门实际支付的金额计算,填报依据为会计科目或支付凭证,根据明细科目本年借方累计或相关会计分录借方发生额加总填报。主要对应会计科目为:在建工程——待摊支出;无形资产——土地使用权等。

项目前期费用(如设计勘察费、土地购置费等)在项目正式开工动土时计入投资。

国内贷款利息按报告期实际支付的利息计算投资完成额,并作为增加固定资产的费用处理。利用国外资金或国家自有外汇购置的国外设备、工具、器具、材料以及支付的各种费用,按实际结算价格折合人民币计算。

其他费用的分摊问题:若多个项目统一征地拆迁,土地费用按照项目实际用地面积占比分摊,不得重复报送;若一笔贷款用于多个项目建设,且无法区分每个项目实际使用贷款数额,则利息支出按项目工程进度占比分摊。

④每一项建设项目投资完成额的计算。每一项建设项目投资完成额等于上述四个部分的投资完成额之和。公式如下:

每一项建设项目投资完成额=建筑工程投资完成额+安装工程投资完成额+设备工器具购置投资完成额+其他费用

(2)由各级统计局对所辖区域内所有建设项目的投资完成额进行加总,得出各层级行政区域所有建设项目的投资完成额。

其中,全国计划总投资500万元及以上建设项目投资=∑[各省(区、市)辖区内除跨省(区、市)项目的固定资产投资项目的投资完成额]+国务院有关部门跨省(区、市)固定资产投资项目的投资完成额。

2.房地产开发投资的计算方法

由每一个房地产开发公司对本企业房地产开发项目投资完成额进行计算后,通过联网直报平台上报,各级统计部门通过联网直报平台进行分级审核、汇总。投资完成额计算步骤和计算方法与计划总投资500万元及以上建设项目投资相同。

3.固定资产投资(不含农户)的计算方法

各层级行政区域固定资产投资(不含农户)=各层级行政区域内计划总投资500万元及以上建设项目投资+各层级行政区域内房地产开发投资

全国固定资产投资(不含农户)=全国计划总投资500万元及以上建设项目投资+全国房地产开发投资

二、农村住户固定资产投资的计算方法

农户固定资产投资计算方法的基本原则是,先分别推算各省(区、市)农户的非建房投资和建房投资;再将两者相加,得到各省(区、市)农户固定资产投资;再将各省(区、市)农户固定资产投资相加,得到全国农户固定资产投资。

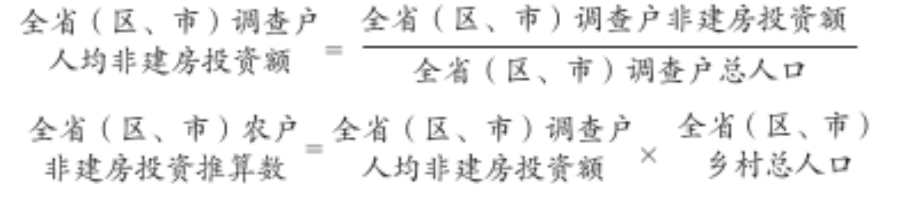

1.农户非建房投资推算

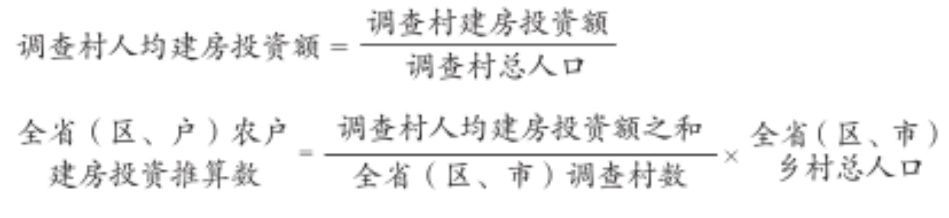

2.农户建房投资推算

3.全省(区、市)农户固定资产投资的计算

4.全国农户固定资产投资的计算

扫码关注中国福建微信

扫一扫在手机上查看当前页面

闽公网安备:35000899002

闽公网安备:35000899002